臺東鄭姓建商利用原住民逃稅管收案纏訟4年 最高法院三度發回 花蓮高分院二度裁准後 全數繳清欠稅

- 發布日期:

- 最後更新日期:113-12-20

- 資料點閱次數:827

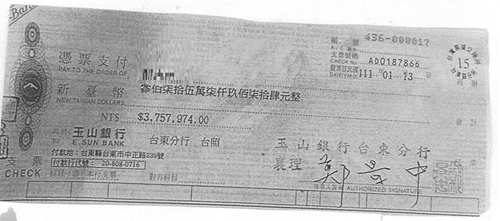

花蓮分署某臺東地區義務人郁○營造有限公司(下稱郁○公司)滯欠93年、94年及95年的營業稅、營利事業所得稅及違章罰鍰等案,欠稅金額約新臺幣(下同)610萬元,花蓮分署106年9月間向花蓮地方法院聲請管收郁○公司前、前任負責人鄭姓建商遭駁回,花蓮分署鍥而不捨提起抗告,與移送機關財政部南區國稅局臺東分局(下稱臺東分局)合作追查,鄭姓建商也委任律師正面對決,管收案在各審級間來回,三度繫屬最高法院,終經臺灣高等法院花蓮分院(下稱花蓮高分院)110年12月30日裁准管收鄭姓建商三個月,鄭姓建商收到管收裁定書後,於111年1月13日花蓮分署執行人員持管收票,兵臨城下至其臺東住家找人之際,火速開立支票繳清剩下約376萬元稅款,加計109年3月間花蓮高分院部分裁准管收時繳納之234萬餘元,郁○公司滯欠國家近15年合計約610萬元的稅金全數徵起,租稅正義終得伸張。

經花蓮分署調查,郁○公司的前前任負責人鄭姓建商於94年間知悉臺東分局傳訊關係人調查欠稅後,旋於94年12月底將公司轉讓給一位在知本開雜貨店的原住民,95年8月間又將公司轉給一位弱勢的原住民工人,惟鄭姓建商自始實際掌控郁○公司營運、資金,連公司帳戶大小帳都沒換,甚將公司資金轉至配偶及第三人帳戶或以現金方式提領,活躍於臺東建築業,出入均以BMW、BENZ名車代步,卻拒絕處理郁○公司欠稅,堅稱公司已轉手他人與其無涉,花蓮分署認本案符合就應供強制執行之財產有隱匿或處分情事,及顯有履行義務之可能,故不履行之管收事由及必要爰聲請管收。本管收案經多年纏訟,109年7月經最高法院發回花蓮高分院更審,審判長傳訊郁○公司二位原住民負責人、記帳士、往來廠商等多位證人進行交互詰問,罕見進行筆跡鑑定,經法院審理認定鄭姓建商雖變更負責人後仍為公司實際負責人,且對於公司清償公法上金錢給付義務具有實質影響力,應認其屬於行政執行法第24條第4款所稱之公司負責人,且於應負法定納稅義務之階段,就應供強制執行之財產有隱匿或處分,及顯有履行義務之可能,故不履行之管收事由,除管收鄭姓建商外,已無其他執行方法足以達到執行目的,有管收必要而裁准管收三個月。鄭姓建商知道管收裁准後,知悉再不處理,將面臨在農曆年前被送至管收所之後果,故於花蓮分署執行人員持管收票前往抓人之際,即火速開立支票繳清欠稅。

花蓮分署表示,行政執行實務上常見公司負責人知悉公司可能欠稅或經營不善之際,即甩鍋找人頭將公司脫手,以為就此能脫免一切法律責任。茲提醒民眾,如惡意利用人頭當負責人滯欠國家稅(費)不繳,恐將難脫相關法律責任,欠稅年度負責人或對義務人公司清償公法上金錢給付義務具有實質影響力之人,得認其亦屬於行政執行法第24條第4款之公司負責人,於符合拘提、管收要件及必要時,均有可能成為拘提或收之對象。拘提、管收係實現國家公法債權的最後手段,花蓮分署將持續對於滯欠大戶加強執行,落實公權力,維護租稅公平正義。

附件下載

- 法務部行政執行署花蓮分署郁O營造管收案新聞稿.odt1936 KB 111-01-17 下載次數:127

- 法務部行政執行署花蓮分署郁O營造管收案新聞稿.pdf494 KB 111-01-17 下載次數:106

- 法務部行政執行署花蓮分署郁O營造管收案新聞稿.doc1982 KB 111-01-17 下載次數:101